Work After Budget

Abbiamo ancora bisogno della pianificazione economica annuale?

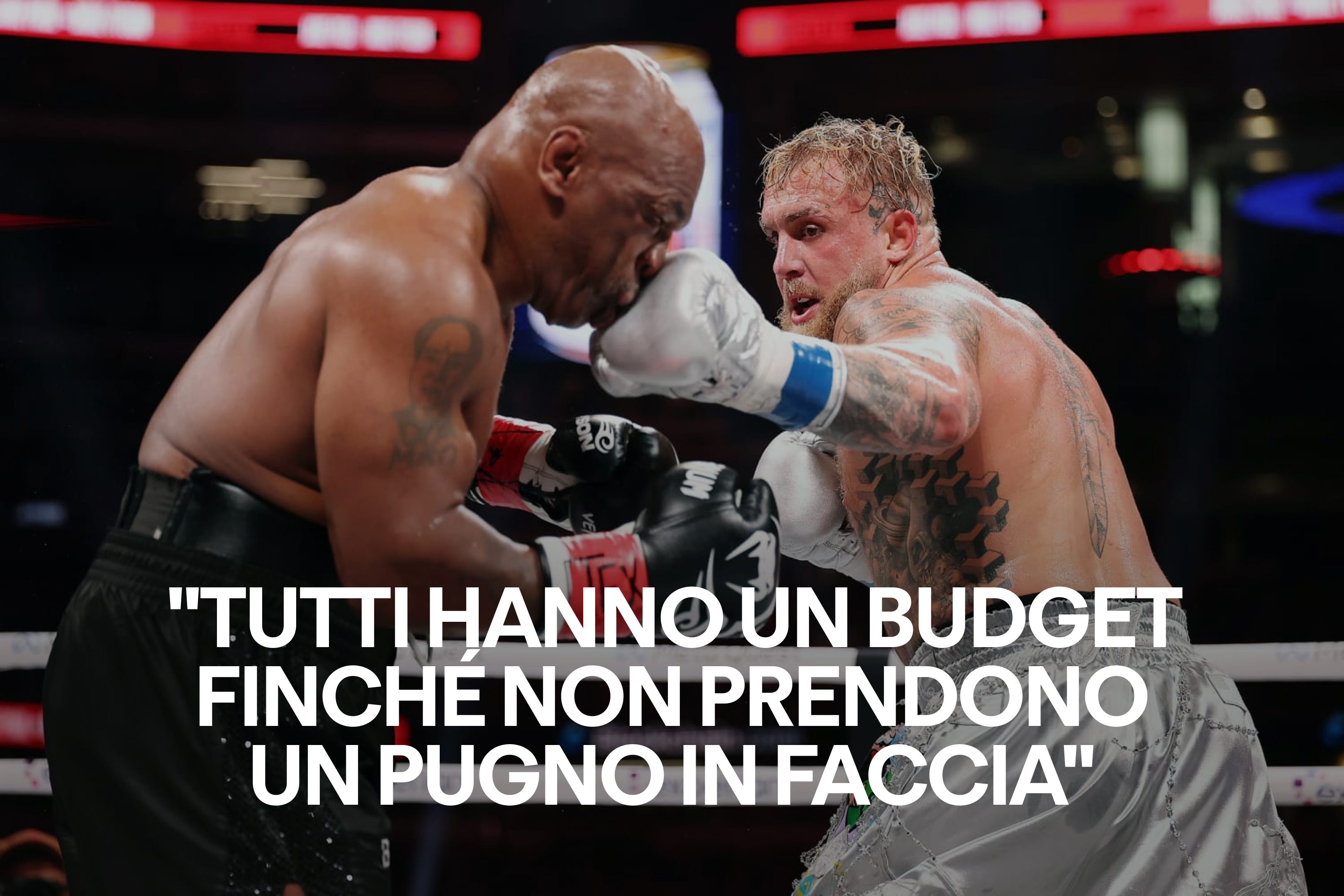

«Tutti hanno un piano, finché non prendono un pugno in faccia».

La citazione è di Mike Tyson, uno che di pugni e piani rovinati se ne intende.

In un certo senso anche un’azienda è un pugile che prima di salire sul ring prepara un piano perfetto: il budget annuale. Ma poi deve metterlo alla prova nella realtà del combattimento.

«Tutti abbiamo un budget, finché non comincia l’anno».

Il primo libro sulla costruzione del budget aziendale lo ha scritto James McKinsey nel 1922: Budgetary Control. Proprio quel McKinsey, il fondatore della più influente società di consulenza al mondo.

È una coincidenza significativa: nel management tradizionale il controllo del budget è considerato uno strumento strategico. Budget e organizzazione sono quasi la stessa cosa.

Gestire il lavoro = decidere come spendere i soldi.

È ancora così?

A che serve il budget

Ogni anno di questi tempi le aziende impiegano un sacco di tempo ed energie per elaborare una pianificazione economica annuale che serve a fare tre cose.

1. Fare previsioni

Cosa pensiamo che accadrà, quanti soldi prevediamo di avere a disposizione.

2. Fissare obiettivi

Cosa vogliamo che accadrà: quanto dovremo produrre, quanto dovremo vendere, quanto dovremo ricavare.

3. Allocare risorse

Cosa ci servirà: quanti soldi spenderemo e come li spenderemo per raggiungere gli obiettivi fissati.

È chiaro però che queste tre azioni non sono perfettamente allineate tra loro. E anzi possono facilmente entrare in conflitto. Raggiungere un obiettivo strategico può richiedere risorse che vanno al di là di quelle disponibili secondo le previsioni.

Così l’allocazione diventa un esercizio di equilibrismo tra prospettive di crescita e sostenibilità economica. Ancora prima di cominciare, i conti già non tornano.

Fai attenzione a cosa desideri

La pianificazione economica annuale ha dei limiti strutturali che diventano sempre più evidenti alle aziende e ai manager.

Complessità: porta via molto tempo e molte energie, per un risultato che quasi sempre va rivisto.

Rigidità: non è flessibile e non è adatta a seguire i cambiamenti di orientamento strategico.

Miopia: privilegia il breve termine, e incoraggia comportamenti tattici e difensivi.

Staticità: è inadeguata al dinamismo dei mercati e agli stimoli di un’economia globalizzata.

Prima o poi lo abbiamo sperimentato tutti: il budget diventa una gabbia, uno strumento che invece di abilitare azioni e decisioni le blocca, le rende lente e complicate.

La pianificazione economica fatta all’inizio dell’anno è una sorta di profezia che si auto-avvera: le cose andranno come abbiamo previsto non perché la previsione era giusta, ma perché i vincoli e le limitazioni del budget ci hanno impedito di seguire sviluppi diversi.

«Fai attenzione a cosa desideri perché potrebbe avverarsi», diceva Oscar Wilde.

E lo stesso vale per il budget: fai attenzione a cosa pianifichi, perché se tutto va come previsto, potrebbe non essere una buona notizia.

Il budget infatti influenza i comportamenti: le persone non mettono tutte le loro energie nel fare ciò che è meglio per l’azienda e per i clienti, ma per restare fedeli alla pianificazione. Non agiscono per raggiungere un obiettivo, migliorare un prodotto, portare a termine un progetto. Ma solo in base alla disponibilità o meno del budget.

Per rispondere a questi problemi le aziende hanno cominciato ad adottare modelli di Better Budgeting o Advanced Budgeting che dovrebbero semplificare le procedure, selezionare e ridurre il numero di processi per cui è necessario un budget, legare meglio il budget agli obiettivi.

Ma al di là dei piccoli miglioramenti, è la validità stessa dello strumento che viene messa in discussione in modo radicale.

Pugni da tutte le parti

Viviamo immersi nel cambiamento. Tecnologie, mercati, culture, bisogni e desideri delle persone sono in evoluzione costante. E così anche obiettivi e piani di azione delle aziende devono evolvere rapidamente, e cambiare spesso. Molto più di una volta all’anno.

È qui che il budget somiglia al piano dei pugili prima di salire sul ring: diventa inadeguato non appena cominciano ad arrivare i primi pugni.

Non lo dice solo Tyson, lo dice anche la “legge di Ashby”, secondo la quale per adattarsi e prosperare in ambienti instabili e volatili servono processi flessibili. Se siamo all’interno di sistemi ad alta variabilità, dobbiamo avere strumenti di controllo altrettanto variabili.

Insomma: se viviamo in un mondo in cui piovono pugni da tutte le parti, non ci serve un piano studiato a tavolino. Ci serve un ottimo gioco di gambe.

Partire dalla fine

La prima alternativa alla pianificazione del budget può essere invertire il percorso, partire dalla fine. Anziché stabilire a priori, all’inizio dell’anno, un piano di spesa per raggiungere degli obiettivi, dovremmo individuare degli obiettivi e adattare continuamente la spesa a ciò che serve per raggiungerli.

Se sappiamo cosa vogliamo fare, se abbiamo chiare le nostre priorità strategiche, ogni volta che affrontiamo una spesa sappiamo già se è giusta o sbagliata. Non abbiamo bisogno che a guidarci sia un budget annuale fatto a freddo.

L’allocazione delle risorse potrebbe riorganizzarsi così:

Definire le priorità strategiche

Tradurle in obiettivi chiari e precisi

Dare un punteggio a ogni richiesta di spesa, a seconda di quanto contribuisce al raggiungimento degli obiettivi

Finanziare le richieste in base al punteggio.

In questo modo il budget non è qualcosa che si fa una volta per tutte. È un processo sempre aperto, all’interno del quale si valutano di volta in volta le possibili spese da affrontare. Decidendo in base alla rilevanza strategica e alla fattibilità operativa dei progetti proposti.

E decidendo anche in base a un sistema di previsioni dinamiche e aggiornate continuamente, che tengono conto della produttività interna, della congiuntura di mercato, del comportamento dei competitor, e di tutti i fattori che possono rendere le azioni sensibili al contesto e ai bisogni dei clienti.

Per far tornare i conti, cambia l’organizzazione

Per andare oltre il budgeting tradizionale non servono solo cambiamenti tecnici e gestionali. Servono anche cambiamenti culturali e attitudinali. Serve cambiare il modo in cui un’azienda funziona, gestisce il lavoro, crea valore e si relaziona con le proprie persone.

Beyond Budgeting è una società che da anni fa consulenza alle aziende sulla possibilità di abbandonare la pianificazione economica annuale. Ma mentre raccoglievano esperienze e riflessioni su come diventare budgetless, si sono accorti che stavano mettendo insieme dei principi di trasformazione organizzativa che vanno ben al di là della pianificazione economica.

Tra questi, ce ne sono tre che mi sembrano decisivi.

Autonomia. Per andare oltre il budget serve decentralizzare i processi decisionali e creare unità indipendenti che decidono autonomamente come spendere le risorse. In questo modo, le decisioni di spesa sono portate più possibile a contatto con i bisogni del mercato e il raggiungimento degli obiettivi. Questo spostamento ha bisogno di un sistema di fiducia consolidato e condiviso a tutti i livelli. E di una consapevolezza finanziaria diffusa: tutte le persone all’interno dell’organizzazione dovrebbero saper valutare se una spesa è necessaria, se è buona per il business, quanto valore crea e se contribuisce a raggiungere gli obiettivi.

Trasparenza. Per andare oltre il budget serve una trasparenza radicale: tutti devono avere accesso ai dati sulle performance di business e sull’andamento economico delle aziende, in modo da poter prendere decisioni informate e consapevoli. Tutti devono avere accesso alle risorse, ed essere messi nella condizione di usarle. Tutti devono conoscere i meccanismi che regolano l’allocazione delle risorse, i criteri usati e gli obiettivi da raggiungere, i sistemi di bonus e reward.

Leadership. Per andare oltre il budget serve un cambiamento nella leadership. Il controllo economico serrato e fatto a priori permetteva ai leader di muoversi all’interno di una comfort zone. Attenersi al piano, seguire le regole, avere un “testo sacro” a cui ricondurre le decisioni: “sta scritto nel budget”. Senza le linee guida del budget, i leader si muoveranno in una “stretch zone”, in cui la loro capacità analitica e decisionale sarà messa continuamente alla prova. E la loro abilità nel percepire, anticipare, leggere i cambiamenti del mercato diventa l’unica competenza davvero fondamentale.

Insomma, il vecchio McKinsey non aveva torto: il modo in cui si decide come spendere i soldi determina il modo in cui un’azienda viene gestita. Proprio per questo, abbandonare il modello di budgeting tradizionale significa rinunciare anche alla gestione del lavoro centralizzata, gerarchica, basata sul controllo. Significa cercare di capire come funzioneranno le aziende “dopo”.

In pratica

Per le organizzazioni

Può essere utile conoscere qualche esempio pratico di aziende budgetless.

La banca svedese Handelsbanken opera senza budget annuali da 50 anni. Il controllo dei costi è affidato alle unità locali. Ogni filiale agisce in autonomia, ed è valutata sulla base di tre KPI: rendimento del capitale, bilanciamento tra costi e ricavi, soddisfazione dei clienti. Le spese per raggiungere questi tre obiettivi sono gestite in modo del tutto indipendente. Funziona: Handelsbanken è la più virtuosa banca generalista in Europa, in termini di controllo dei costi.

Ancora più radicale l’esempio dell’azienda IT norvegese Miles, che non ha mai avuto un budget. I dipendenti possono comprare qualunque strumento o dispositivo, e sostituirlo in qualunque momento. Possono partecipare a qualunque corso, conferenza, evento, ovunque nel mondo, a spese dell’azienda. L’azienda pone solo una condizione: le persone devono postare nella intranet cosa hanno comprato, cosa ci hanno fatto, e quanto è costato.

Per le persone

Quest'ultimo esempio ci porta alla questione della responsabilità individuale, e dell’agire in un regime di autonomia. Non è soltanto una questione etica o di correttezza morale. È una questione di consapevolezza e capacità decisionale: le persone devono dotarsi anche degli strumenti di comprensione e analisi finanziaria, per poter valutare l’opportunità delle spese. La competenza economica diventa strategica anche per le persone. “Il budget” smette di essere un alibi: invece di subire le scelte, le persone potranno contribuire alle decisioni e agli obiettivi delle aziende anche con i loro comportamenti finanziari e con l’iniziativa economica. Andando sempre più verso un modello in cui i professionisti agiscono come “aziende individuali” che collaborano.

Articolo interessantissimo, grazie!

E cade a fagiolo!

Di recente, resami conto del mio grado di analfabetizzazione in materia, ho sottoscritto un corso sulla gestione delle finanze personali e, guarda caso, uno dei primi concetti toccati è stato il budget: lo Strumento di gestione finanziaria personale per eccellenza.

Modelli budgetless come quelli illustrati nell’articolo presuppongono un alto grado di competenza nella gestione delle finanze (anche personali) che, sommata ad un’etica condivisa e un pizzico di buon senso, potrebbe davvero rivoluzionare il mondo aziendale e non solo.

Mi chiedo, quindi, se questi concetti possano essere applicati prima a livello individuale, ad esempio attraverso un approccio “budgetless personale”, per poi riflettersi nelle sovrastrutture di mercato.

In soldoni: cosa puó fare il singolo individuo per facilitare un possibile futuro “budgetless” o, eventualmente, per prepararsi ad esso?